지금 투자하면 안정적으로 노후대비를 위해 연수익 8% 창출 가능

리츠상품을 투자하려는데, 자금이 없는 경우

직장생활 10년이 넘으면 어느정도 납입한 연금을 가지고 계실거라 생각됩니다. 연금펀드라면 수익률이 지금 떨어진 상태이거나 연금신탁이라 연1%내외의 낮은 수익률 때문에 추가 납입을 꺼려 하여 방치한 분들이 많을 거라 생각됩니다.

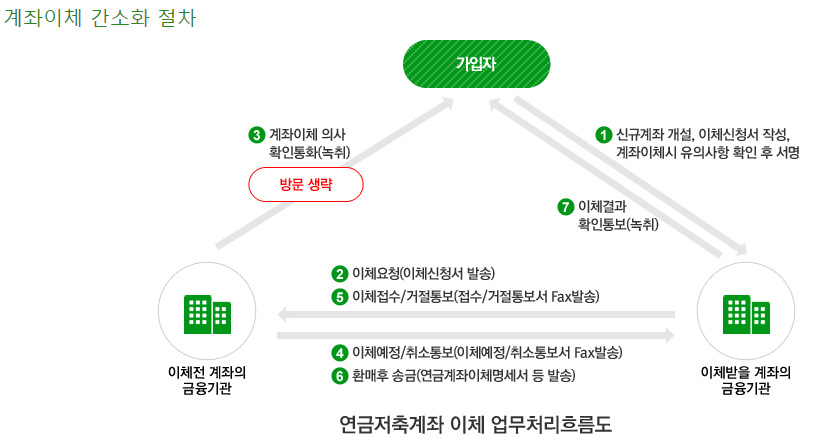

저도 이번에 리츠를 공부하면서, 자금을 어떻게 조달할까 하다보니 제가 현재 가지고 있는 연금신탁(은행)에 약 3천만원 정도 납입한 것을 기억하고 증권사로 옮길 계획입니다. 리츠를 투자할 수 있는 계좌가 퇴직연금(IRP)이나 연금펀드라 처음에는 퇴직연금으로 이전하려고 했으나, 조건이 맞지 않아 연금펀드로 갈아타게 되었습니다. 연금신탁에서 퇴직연금으로 이전하려면 "55세이상, 5년 납입" 조건이 있어서 연금펀드로 하게 되었습니다.

* 연금이전 : 연금을 해지하고 신규하는 것이라 아니라, 납입내역부터 잔액까지 모두 이동하는 업무. 따라서 세금발생 없이 손실없이 이동하는 것이라 혹시 비용발생시 중단하시고 담당자에게 문의 후 진행하세요.

* 55세 미만은 연금신탁-연금펀드-연금보험간에는 제한없이 연금 이전 가능하지만, 퇴직연금(IRP)는 해지하고 가입하는 거라 한국투자증권앱은 친절하게 차단해줘서 저는 연금신탁에서 연금펀드로 이전

* 아래와 같은 경우에는 연금이전이 제한되므로 신중히 고민하시기 바랍니다.

- 연금수령중인 계좌 이체 불가

- 연금저축계좌와 퇴직연금계좌 상호간 이체 불가(55세 이후엔 가능)

- `13.3.1이후 가입한 연금저축계좌에서 `13.3.1이전 가입한 연금신탁으로 이체 불가

- 압류, 가압류, 질권설정 등의 계좌는 이체 금지(담보대출인 경우 대출해지 먼저)

- 계좌내 일부 금액의 이체 제한(신규 또는 기존 계좌로의 전액 이체만 가능)

분산투자는 시기와 종목

하반기에 다시 금리가 낮아질 것으로 예상됨에 따라 다시 리츠의 주가가 회복되기 전에 전액을 투자하는 것이 맞을 수 있으나, 금융위기는 항상 예고없이 찾아올 수 있어 지금은 자금의 2/3를 투자하고 나머지는 하반기에 추가로 들어갈지 고민하려고 합니다.

종목 또한 리츠회사가 투자하는 부동산이 보통 오피스빌딩, 물류센터, 해외 임대주택 등 3~5개 정도 있는데, 10개 종목을 선정해서 빌딩, 물류, 해외 임대주택 등을 투자하면 평균 8% 수익에 혹시라도 운이 좋으면 시세 차익도 있지 않을까 싶습니다.

위의 표를 보면 아시다시피 미래에셋글로벌리츠의 경우 가격이 작년대비 45%가 떨어졌는데, 가격이 회복하려면 84% 가격 상승이 있어 기존가격보다 떨어지지 않는다면 매우 매력적인 상품이 아닐 수 없습니다. 가격이 오르지 않더라도 배당금만 기존대로 꾸준히 나와도 기존 가입했던 연금신탁 1~2%의 수익보다 훨씬 매력적인 투자처입니다.

저는 향후 10~15년 남은 퇴직을 위해 "미래의 종잣돈"을 만들기 위해 매년 연금을 700만원 정도 납입하고, 리츠에 꾸준히 투자할 계획입니다.

2023.05.23 - [취미가 돈벌기] - 지금 투자하면 배당률이 8%대인 리츠(REITs) 분석

'취미가 돈벌기 > 주식 동향 분석(바이오..)' 카테고리의 다른 글

| 인모드(INMD), 코로나19 이후 미용의료기기 전망(1/3) (0) | 2023.06.09 |

|---|---|

| (나노엑스 이미징, NNOX) SKT가 투자하고 한국에서 생산(3/3) (0) | 2023.06.08 |

| (나노엑스 이미징, NNOX) FDA 승인 획득으로 의료 이미징의 새로운 시대 개척(2/3) (0) | 2023.06.05 |

| (나노엑스 이미징, NNOX) 단일 소스 Nanox.ARC 디지털 X-Ray에 대한 FDA 승인 발표(1/3) (0) | 2023.06.05 |

| 지금 사서 묻어두면 돈되는 미국 주식. (0) | 2020.12.16 |